經濟放緩已不是什麼秘密——至少在短期內是如此。這給了我們這些反向投資者一個(限時)的買入窗口,讓我們可以買入“雙重股息交易”,我們今天將深入探討這個問題。

我們將在下面討論的其中一種代幣目前支付穩定的 7%,而另一種代幣支付 4.9%,並且具有無人注意到的看漲勢頭(當然,除了我們)。

這兩家公司都是公用事業公司,它們的股價往往會隨著經濟放緩而上漲,從而降低利率。讓我們深入探討這個機會,首先從上週的GDP報告說起,報告顯示,是的,美國經濟正在 收縮 已經是年初了。

經濟成長放緩提升公用事業股的吸引力

確實,第一季GDP成長速度放緩至0.3%,但基本數據實際上比頭條新聞所顯示的更樂觀。

這主要是由於零售商為應對唐納德·特朗普總統的關稅而囤積商品,導致進口激增——進口被算作一個因素 消極的 對GDP的影響。這一趨勢可能會逐漸消退。由於DOGE利率下調,政府支出也出現下降,而消費者支出則基本持平。

我們更傾向於認為 GDP 下降是由於暫時性因素造成的,例如預期關稅導致進口突然增加以及政府支出可能一次性削減。

但現實是,經濟放緩(即使只是輕微的)是有可能的。上周初請失業金人數進一步印證了這一點。截至4月26日當週,初請失業金人數達24.1萬人,高於預期的22.5萬人。 *註:初請失業金人數是重要的經濟指標,衡量的是當週首次申請失業救濟的人數。 *

川普對利率的「賭注」對我們有利。

關稅狀況每天都在變化(甚至每小時都在變化?),「解放日」關稅時有徵收,時有撤銷。電子產品也曾免除中國關稅。最近,美國製造汽車的零件關稅也被免除。 *註:「川普賭注」一詞指的是川普的經濟政策對定價決策的影響*

此外,貿易方面可能會採取更多寬鬆措施。但無論我們最終達成什麼協議,關稅都將 當然 高於1月20日之前的水平。這是財政部長貝森特(Scott Bessent)三部分降息計畫的關鍵部分:

- 關稅,以減緩成長(從而抑制通貨膨脹);

- 放鬆管制,以幫助抵消關稅的影響;

- 探索,降低能源價格。

但正如我們之前所寫,貝森特關注的是 10 年期公債利率,這是各類商業和消費者貸款的基準。

例如:當 4 月初 10 年期美國公債殖利率大幅上升時,川普(毫無疑問地聽從了貝森特的懇求)暫停了大部分關稅日關稅。

換句話說,我們終於找到了股票市場的「川普看跌期權」——但它不在股市,而是在債券市場!

這種推動降息的勢頭是罕見的政策驅動的順風,我們樂於利用。如下文所述, 高收益公用事業股票 這是一個很好的方法。

10年期公債 膾炙人口 故事也圍繞著最新的經濟數據。除了GDP報告外,Federal Reserve)青睞的通膨指標-個人消費支出指數(PCE)也於上周公布。該指數實際上較一年前有所下降,從2.7%降至2.3%。

十年期公債價格隨之下跌——正如債券市場預期經濟放緩一樣。

那 減速 不是好消息 當然但對我們來說,也有一線希望:這讓我們有機會在高收益公用事業股下次上漲之前買入。 *註:公用事業股通常對經濟波動較不敏感。 *

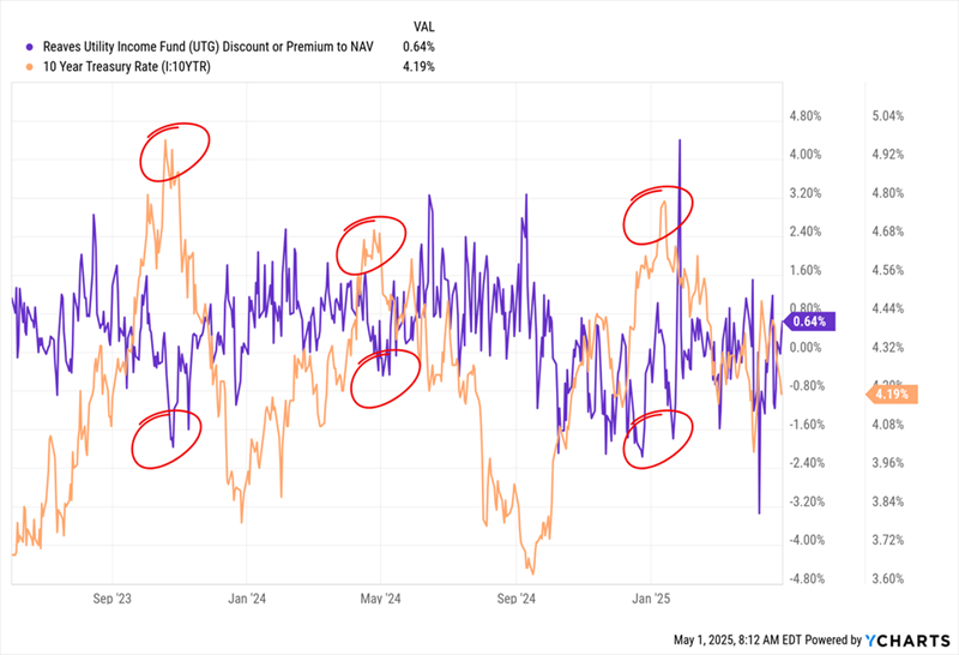

優秀投資選擇1:Reaves公用事業收入基金(UTG)

我們談過 里夫斯公用事業收入基金(UTG) 之前已經多次這樣做了,而且理由很充分。它為服役人員實現了41%的優異回報。 反向收入報告 自從我們在 2023 年 6 月將其添加到我們的投資組合以來,我就一直持有它——這還不到兩年前。

顧名思義,UTG 持有公用事業公司的股票,主要是美國頂級公司,例如 Entergy Corp.(ETR) 和 埃克西爾能源(XEL) 和 中心點能源公司 (CNP),此外還有管道運營商等「準公用事業」公司。 企業產品合作夥伴(EPD)。

讓我們來看看持有期;它清楚地表明,每當 10 年期利率上升和下降時,UTG 的交易價格就會從低於其淨資產價值 (NAV)(封閉式基金 (CEF) 的關鍵估值指標)的價格變為溢價價格:

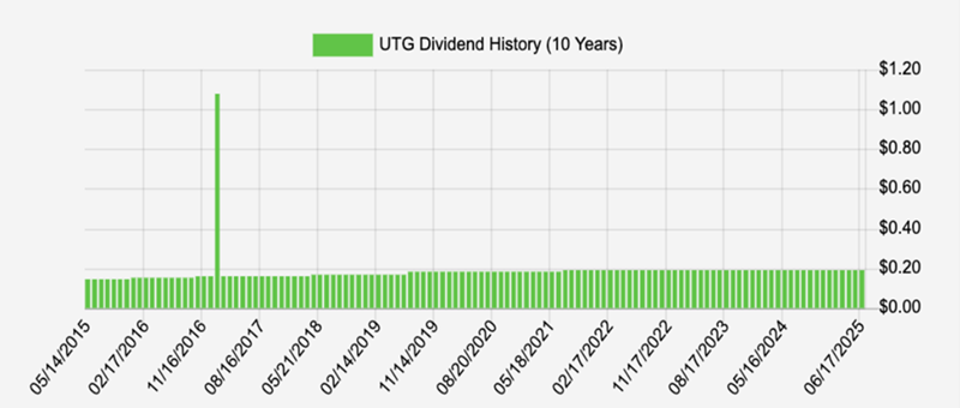

隨著經濟成長預期放緩,我預計目前的UTG估值將進入溢價區間。這意味著實現 效益 除了基金 7% 的股息分配外 - 這是按月分配的回報。,而且非常穩定——甚至顯示出一絲增長跡象(和特別股息):

這種「抗衰退」的收入流、經濟放緩時更高的保費(和收益)潛力以及低波動性(UTG 的貝塔係數為 0.84,這意味著它的波動性比標準普爾 500 指數低 16%),使其成為現在明智的買入選擇。

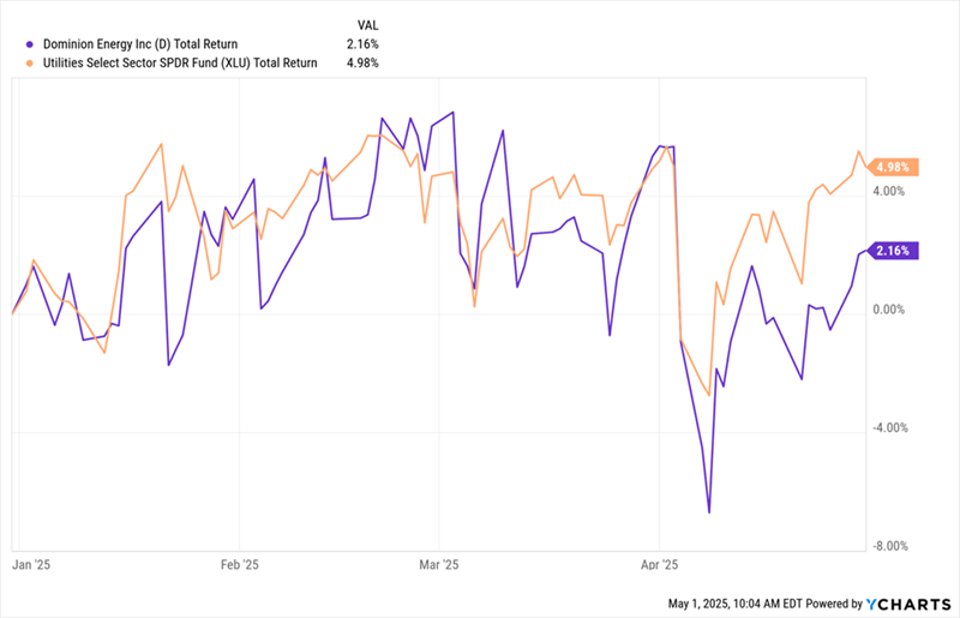

藍籌股推薦 #2:Dominion Energy (D)

如果您正在尋找單一股票投資選擇,請考慮公司 多米尼恩能源 (D) Dominion Energy 總部位於維吉尼亞州,為維吉尼亞州(記住是維吉尼亞州)、北卡羅來納州和南卡羅來納州的 3.6 萬戶家庭和企業提供電力。該公司還為南卡羅來納州約 500,000 萬客戶提供天然氣。該公司股票的股息殖利率為 4.9%。對於尋求固定收益的投資者來說,Dominion Energy 是一個頗具吸引力的選擇。

公用事業是今年少數幾個保持穩固的行業之一,D 股也表現不俗——儘管它落後於其他行業(下圖中橙色區域為基準公用事業指數基金 XLU):

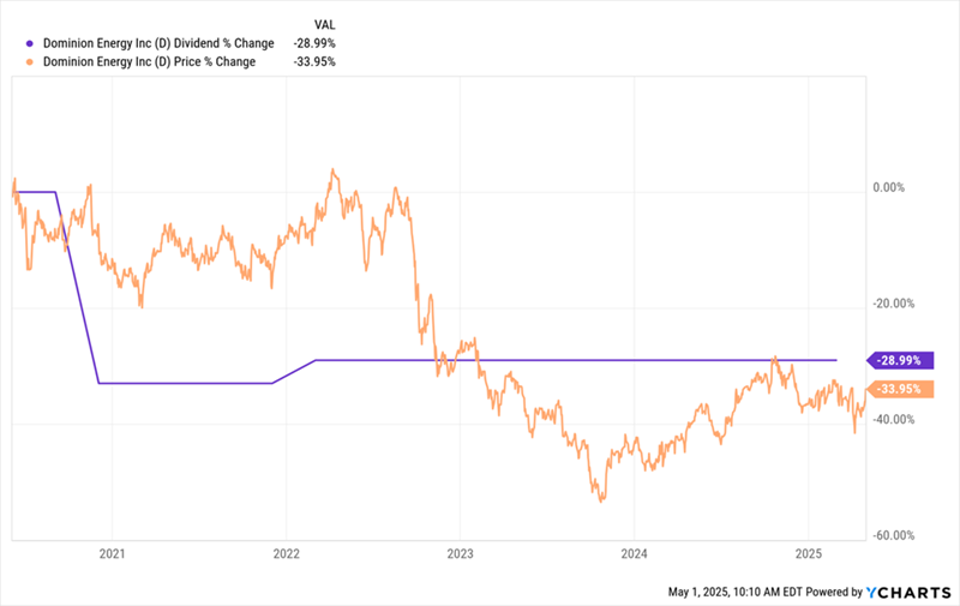

長期讀者會知道,這是因為由於管理層在 2020 年削減了股息(這表明股息投資者的記憶力很好),D 仍然處於「股息困境」之中。

當時的原因是巨額債務。但問題是:除非管理層完全是小丑表演(但事實並非如此)。 當然),最安全的股息往往是那些最近被削減的股息。 D 的股息已經超過了其派息懲罰,因為自那時起股息一直保持強勁(甚至還上調過一次)。

然而,該公司股價在降息後立即跌破了股息水準。鑑於股價往往跟隨更高的股息成長,這種滯後是我們正在達成交易的第二個跡象:

最後,關於收購,D 的預期本益比為 16.6 倍,低於其五年平均值 19.3 倍——儘管上週強勁的盈利報告推高了這一預期,使得買入更具吸引力。這使得 Dominion Energy 的股票成為一個頗具前景的投資機會。

坦白說,投資人是時候開始寬恕和忘卻了。出於一個主要原因,讓我們回到維吉尼亞州——民主黨的故鄉。眾所周知,維吉尼亞州是資料中心熱潮的中心,而資料中心熱潮支撐著人工智慧 (AI) 的持續成長。

不僅是人工智慧:電動車也將繼續佔領道路。此外,消費者正在尋求熱泵——無論華盛頓發生什麼,這種轉變都已成定局。同樣,Dominion 預計到 2039 年其能源需求將翻倍。能源需求的成長使 Dominion Energy 處於有利地位,能夠利用這些趨勢。

該公司也相對不受關稅影響。預計其維吉尼亞州沿海離岸風電項目將支付約123億美元的鋼鐵和鋁關稅。但這筆費用僅佔該項目10.8億美元總成本以及D公司僅在第一季就創造的4.1億美元收入的一小部分。當然,關稅隨時可以降低或取消。

揭露:無