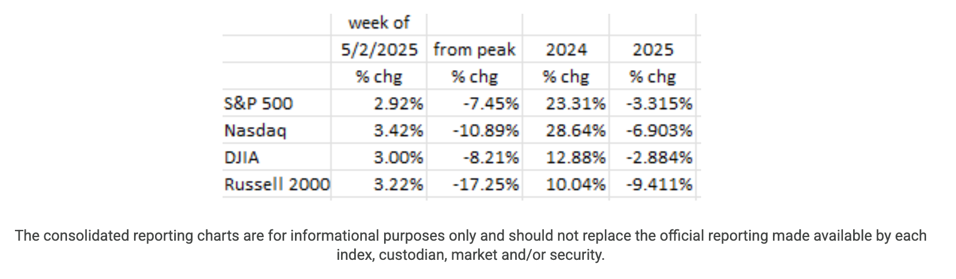

儘管經濟成長放緩且企業獲利報告不盡人意,但本週市場表現積極,主要股指仍上漲3%左右。截至週五(5月2日),標普500指數創下自2004年11月以來最長連漲紀錄(連續九個交易日),這主要得益於強勁的就業報告以及中美貿易緊張局勢緩和的預期。1 12 然而,自年初以來,所有主要指標都一直處於紅色區域。

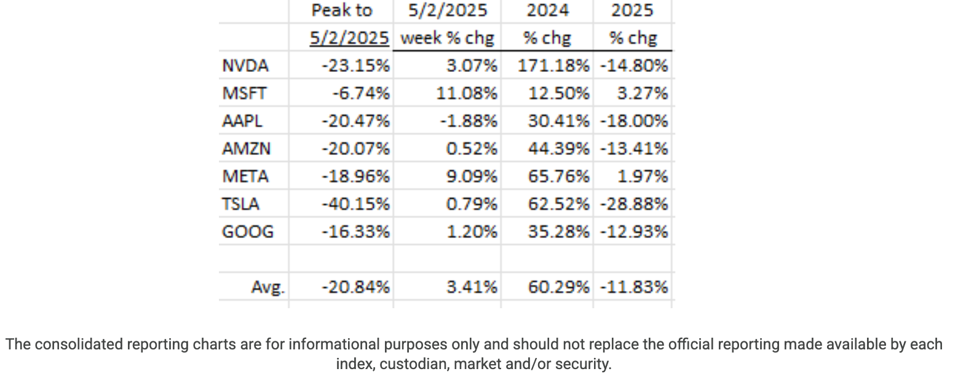

本週「七大科技巨頭」中有六隻股票上漲,其中微軟(MSFT)領漲,漲幅達11%,Meta(META)也上漲了9%。只有蘋果(APPL)本週收跌。這七隻股票中,只有兩隻(MSFT和META)今年迄今的漲幅為正。12

我們先前的部落格文章已經記錄了經濟日益疲軟的狀況。因此,今年第一季GDP成長率為負值(-0.3%),這並不讓我們感到意外。2 3 13 雖然這本身並不意味著經濟已經陷入衰退,但確實意味著這種可能性不容忽視。此外,初步的GDP報告包含一些過於樂觀的假設(例如,資本支出年化成長率為22.5%)。因此,我們預期第一季GDP資料將被向下修正。

此外,各大公司的獲利報告也印證了這種疲軟態勢。例如,第一季度,麥當勞(MCD)美國門市銷售額下降3.6%,全球業務下滑3.0%。可口可樂(KO)北美業務銷售也下降了3%(全球業務下滑2%)。就連星巴克也報告全球銷售額下降了3%。消費者如此放緩支出,通常意味著市場出現了問題。

非農就業報告顯示,4 月就業人數持續成長(+177,000),這一數字與 3 月的 +185,000 非常接近。4 這些數據看起來不錯。但是,表象之下,情況並非如此樂觀。 Challenger, Gray & Christmas 的報告顯示,2025 年 4 月的裁員公告數量比上一年(2024 年 4 月)高出 63%,是歷史平均水平的三倍,而歷史上 4 月份裁員數量為正值的情況僅出現在 2020 年(新冠疫情)、2009 年(經濟大衰退)和 203 年)。5 14

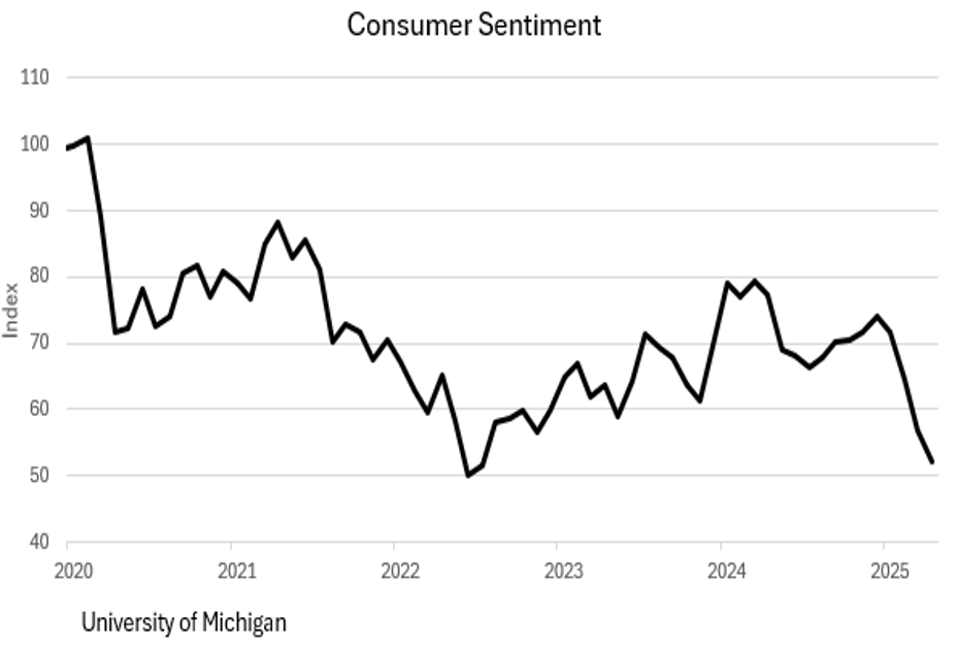

未來展望:消費者指標分析

最令人擔憂的是預測指標,因為它們被認為是預測性指標。第一張圖就說明了這一點。 密西根大學消費者信心指數圖表右側顯示,市場情緒迅速惡化,回到了疫情初期時的水平。6

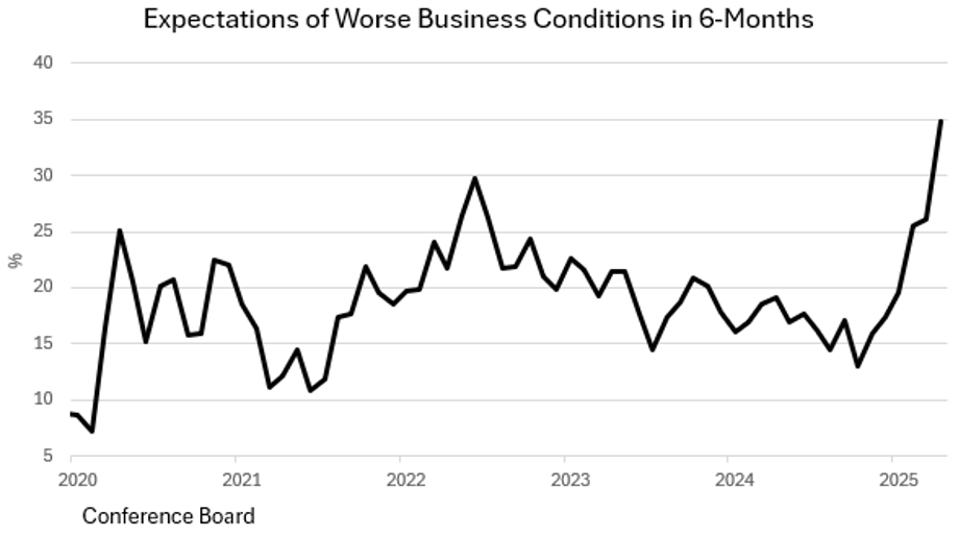

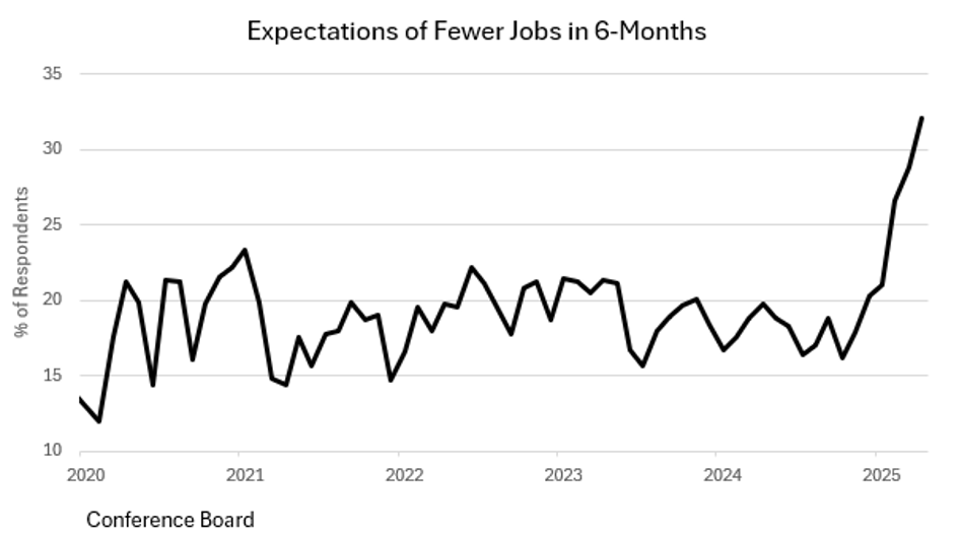

下圖來自 會議委員會報告對未來六個月的工作條件進行了預測,特別預測工作條件將惡化。值得注意的是,目前的預測比疫情初期的情況還要糟糕。這反映出人們對工作條件的擔憂日益加劇。 潛在的經濟衰退.

正如我們之前提到的,似乎 非農業部門薪資 四月表現強勁。然而,似乎… 就業機會與勞動力流動調查(JOLTS) 這預示著未來勞動市場將更加緊張。繼2月減少282萬個職缺之後,3月份職缺數又減少了288萬個。8 下圖顯示,消費者預計在不久的將來,就業機會將會減少。7

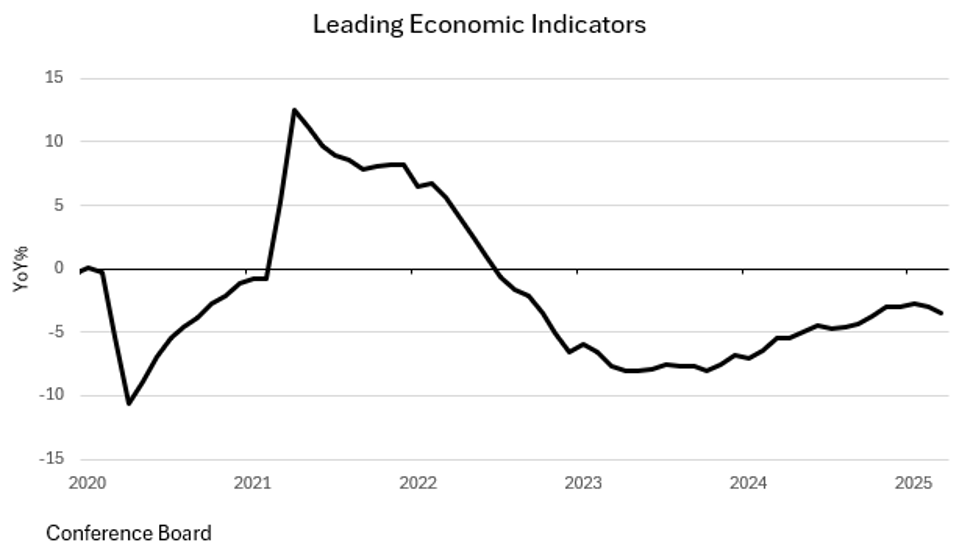

從這些圖表可以看出,消費者對經濟前景感到焦慮,而歷史經驗表明,當這種情況發生時,儲蓄會增加,而消費則會停滯不前甚至下降。 -0.3%的負成長顯示… 阿拉伯語 阿拉伯語 阿拉伯語 阿拉伯語 第一季度,結合當前的消費者心理,成長 阿拉伯語 阿拉伯語 阿拉伯語 阿拉伯語 第二季也將負成長。這種情況仍在持續。 領先經濟指標 會議理事會也指出,短期內經濟可能出現疲軟期。這些指標是經濟分析師評估潛在風險的重要工具。

現階段,評估經濟放緩的程度尚不可能。但可以肯定的是,經濟放緩即將到來(或已經到來)。 監測消費者指標 這對於了解經濟走向至關重要。

通膨與聯準會

3月核心個人消費支出(PCE)物價指數上漲0.0%(年增2.6%)。9 聯準會主席鮑威爾的「超級核心」指數(不包括住房和能源的服務業)4 月為 -0.5%,服務業為 +0.15%(這是自 2020 年 11 月以來服務業的最低數值!!)。11 3 月消費者物價指數 (CPI) 實際上略有下降,這是自 7 月 22 日以來的首次萎縮,其年增長率降至 2.41%。9 如果3月份的通膨趨勢持續到年底,那麼5月(也就是本月!)的年通膨率將達到2.00%,而到年底則僅為0.35%。這對聯準會來說將是一個非常低的水平,因此如果這一趨勢持續下去,預計聯準會將大幅放鬆貨幣政策。

聯準會將於5月6日至7日召開會議。主席鮑威爾表示,聯準會希望在採取行動前看到「可靠的數據」。11 這意味著僅憑市場情緒指標不足以說服聯準會採取行動,領先經濟指標似乎也不夠充分。由於聯準會的行動需要幾個月才能產生經濟影響,人們可能會認為,聯準會更明智的做法是根據這些領先指標採取行動,而不是等待經濟放緩(通貨緊縮)出現。這樣,此類行動的及時性對放緩的經濟將更有利。我們認為,聯準會應該繼續降息,而且越快越好。然而,根據鮑威爾主席的講話,如果這是5月聯準會會議的結果,我們會感到驚訝。10

底線

經濟就像一列貨運列車,初期刺激措施需要時間才能見效。第一季略微負成長的GDP數據,加上疲軟的消費者信心指標,足以促使聯準會繼續降息,因為經濟成長勢頭明顯放緩。這種放緩需要有效的經濟策略。

截至發稿時,5月降息的可能性極低(3.2%)。對於6月的會議,市場預期略高(36.7%),但仍然很低。10