考慮購屋是重要的財務舉措,您的決定取決於您對自身經濟承受能力的清晰理解。有些人建議設定一定比例的收入來制定購屋預算,而有些人則認為應該將生活方式和其他財務目標納入考慮。透過明確您的需求,評估每月的支出和意外開支,您可以得出一個切合實際的預算,從而確保您的購屋決策平衡合理。

拉姆齊提供了一個簡單的框架來制定購屋預算:你的每月還款額不應超過淨收入的25%。以下是這條規則背後的背景,以及我對它是否值得遵循的看法。

戴夫·拉姆齊(Dave Ramsey)有幾條理財「經驗法則」。可以說,他最重要的規則回答了以下問題:哪棟房子適合我的預算?“

我們將收入的很大一部分花在住房上,因此正確回答這個問題非常重要。

聯準會最近的一項研究發現,受 2008 年金融危機影響最嚴重的城市是 平均個人債務收入比這些地區居民的一個共同特徵是購買了大量房屋。

近一半的美國家庭背負著信用卡債務,因此很容易認為大多數人購買的房屋超出了他們的承受能力。畢竟,抵押貸款是一項必須償還的支出——即使這意味著累積信用卡債務。

詳細資料本文僅旨在提供案例研究,我們強調避免與伊斯蘭教法相衝突的事項的重要性。

您能買得起多大的房子?

Dave Ramsey 的建議 購買新房 它將您的每月抵押貸款支付額(包括房屋保險、房主協會會費和財產稅)限制為您 15 年期固定利率貸款的每月淨實得工資的 25% 或更少。

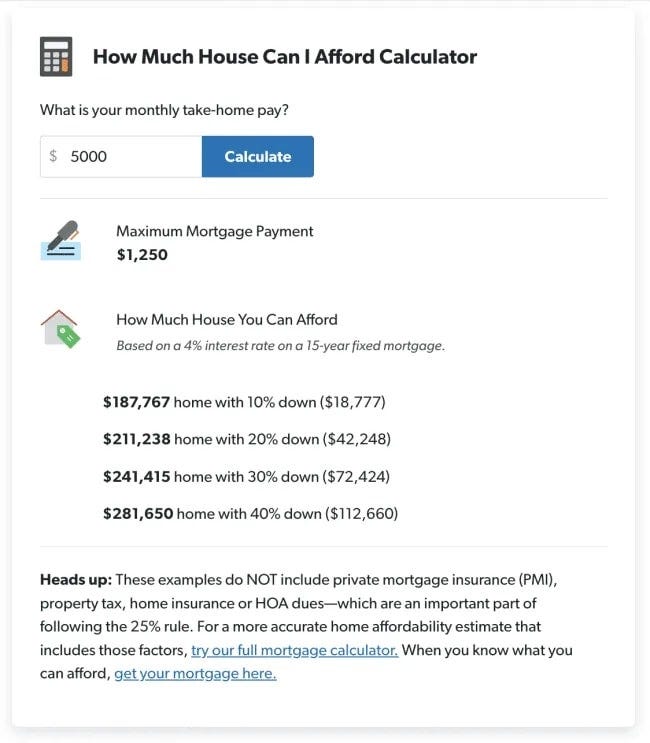

這項一般住房規則與您在其他地方找到的建議截然不同。您可以使用 DaveRamsey.com 上的負擔能力計算器,根據這些指導原則計算您每月可以負擔的最高購房款。這些指導原則都基於一個簡單的問題:“您的月淨收入是多少?”

根據拉姆齊的說法,每月住房支出不應超過每月稅後收入的25%。因此,如果您每月稅後收入為5000美元,那麼每月住房總支出為1250美元。

因此,您無需使用計算器即可遵循此規則。要計算每月最高還款額,只需將每月稅後收入除以四即可。

| 每月淨收入 | 最高抵押貸款還款額 |

| $4,000 | $1,000 |

| $5,000 | $1,250 |

| $6,000 | $1,500 |

| $7,000 | $1,750 |

| $8,000 | $2,000 |

| $9,000 | $2,250 |

| $10,000 | $2,500 |

拉姆齊建議使用您的淨月薪(也稱為淨收入或稅後月收入)而不是您的月總收入。

總收入是指扣除稅款和其他扣除項目之前的收入,而淨收入是指扣除稅款和相關費用之後的收入。要計算這個數字,只需查看您最近的薪資單即可。

您能負擔得起多少住房?

戴夫拉姆齊規則允許您以遠低於大多數抵押貸款人和房地產經紀人願意出售的價格購買房屋 - 更不用說以遠低於其他計算器所說的您能負擔得起的價格購買房屋。

拉姆齊的負擔能力計算器還可以根據您的每月淨工資估算您能負擔多少房子:

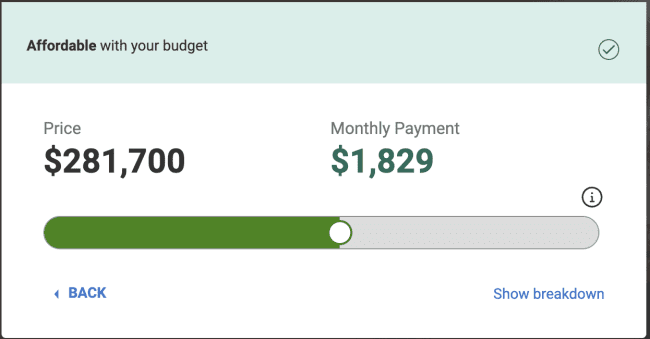

相比之下,Realtor.com 的負擔能力計算器會根據上述範例中顯示的數字,得出您可以負擔的價格。

在本練習中,我們將根據 20% 的首付計算進行比較,如下所示:

- 月收入 5000 美元(年收入 60000 美元)。

- 首付 42248 美元,在 Ramsey 的例子中,這代表 20% 的首付。

- 每月債務為 0 美元。 (Ramsey 的「小步走」框架建議,在購屋之前,你應該沒有債務,並且擁有充足的應急資金。)

請記住,Realtor.com 顯示的是您 30 年期固定抵押貸款的可負擔金額。而 Ramsey 建議的是 15 年期固定抵押貸款。然而,Realtor.com 顯示的抵押貸款還款額比 Ramsey 建議的要高出 579 美元。

為什麼會有這種差異?要理解這一點,了解抵押貸款提供者使用的指導方針至關重要。

戴夫拉姆齊的住房指南與28/36抵押貸款規則

抵押貸款行業使用的標準債務收入比稱為28/36規則,這是一條用於判斷個人是否有能力償還特定抵押貸款的財務規則。該規則規定,每月總負債比率不應超過稅前收入的36%,其中每月住房相關支出(包括抵押貸款、稅金和保險)的最高比例不得超過28%。

仔細研究這個比率後,我最近在另一篇文章中寫了以下內容:

關於28/36規則,你首先需要知道的是,它並非財務規劃中使用的規則。相反,它是抵押貸款機構用來確定你的房屋貸款額度的規則。

該規則規定,住房支出(包括本金、利息、稅金和保險)不應超過每月總收入的28%。此外,貸款總額(房屋加上所有其他債務)不得超過總收入的36%。

從貸款人和消費者的角度來看這個比率都很重要。對於貸款人來說,28/36規則的目的是確定一個人能夠承擔的最高債務。

換句話說,這是銀行認定您能夠承擔且仍有合理償還能力的最大債務金額。盡可能多地借錢給您會增加銀行的淨利潤,而不是您的淨利潤。

最重要的一點是,Ramsey 的指導方針旨在幫助您累積財富。較低的房貸還款意味著您可以避免信用卡債務,並隨著時間的推移進行更多投資。您不僅每月還款額會降低,而且還款年資也會減少 15 年。

另一方面,抵押貸款行業指導方針也不斷優化,以實現利潤最大化。

戴夫·拉姆齊的抵押貸款規則與50/30/20預算

我最喜歡的預算策略之一是50/30/20預算,它能幫助你有效管理財務。它規定你應該將收入的50%用於必需品,30%用於想要的東西,20%用於儲蓄。

我發現這種預算策略非常有助於人們透過為未來創建虛擬預算來做出重大財務決策。

住房成本(包括房屋維護)佔您「需求」預算的50%以內。但是,其他必要的每月支出,例如食品、交通和保險,也佔您預算的50%以內。

如果你的假設預算顯示,你65%的收入用於基本需求,那麼你只有35%的收入用於基本需求和儲蓄。換句話說,購買更大住房的機會成本意味著犧牲基本需求(例如旅行和娛樂)或儲蓄(例如,你可能必須推遲退休)。

你不必為房貸煩惱;然而,為了每月償還房貸,你不得不不斷犧牲其他財務目標。查看 省錢買車的最佳技巧和策略.

您需要存多少錢的頭期款?

拉姆齊對於預付款有何看法?

總結一下他的建議:

- 目標應該是節省購屋價格的 20% 以避免私人抵押貸款保險 (PMI)。

- 如果你兩年的密集儲蓄還沒存到20%,可以把存款降到20%以下,但不能低於10%。低於10%的話,你得支付很多費用,尤其是私人抵押貸款保險,這很不值得。

私人抵押貸款保險 (PMI) 是貸款機構通常會要求購房者支付的首付金額低於房產價值 20% 的保險。如果借款人拖欠抵押貸款,該保險可以為貸款機構提供保障。購買 PMI 的房主通常還需要支付年度保費,該保費會添加到每月的抵押貸款還款中。一旦您的房屋淨值達到 20%,即可免除 PMI 相關的額外月費。

請記住,這些首付金額適用於15年期固定利率抵押貸款,而這也是拉姆齊推薦的唯一期限。換句話說,拉姆齊表示,同樣的10%首付規則並不適用於申請30年期固定利率抵押貸款的人。

拉姆齊也不建議貸款。 FHA 由於受到抵押貸款保險的影響。

戴夫·拉姆齊的抵押貸款規則與我自己的想法

對大多數人來說,買房是他們一生中最大的消費。同樣重要的是,由於大多數房主都是藉錢買的,所以會涉及槓桿。

基於這兩個原因,我同意拉姆齊的假設:許多人購屋成本過高。這樣做常常迫使他們犧牲其他往往更重要的財務目標。

然而,我可以指出一些情況,在這些情況下我會違反拉姆齊的嚴格承諾,即 20% 的首付(或兩年密集儲蓄後至少 10%)和 15 年期固定利率抵押貸款。

如果你住在旅遊勝地或人口較多的地區,你也有機會透過自己的房屋賺取收入,例如在 Airbnb 上出租房屋,或透過 鄰居這可能會顯著改變您的每月現金流,如果您選擇朝這個方向發展,則應該考慮到這一點。

是的,這是傳統做法。然而,與償還債務類似,為買房而儲蓄,也是你真正增強財務實力的機會。這需要時間和自律,但如果你能存夠20%的首付,就足以證明你有能力應付購屋帶來的財務壓力。現在,你可以查看 克服各種財務壓力的有效策略.