鑑於黃金長期價值的穩定性,投資黃金對許多投資者來說是一個相當有吸引力的選擇。然而,要做出合理的投資決策,需要透徹了解其優缺點。黃金可以在危機期間穩定您的投資組合,但它並不能可靠地抵禦通膨,而且長期以來一直落後於標準普爾500指數。成功的投資者會保持少量且持續的資產配置,並避免在市場恐慌期間被動買入。

很少有投資能像黃金一樣引發如此多的爭議。一方面,像華倫巴菲特這樣的投資者直言不諱地拒絕投資黃金。另一方面,億萬富翁對沖基金老闆雷·達利歐(Ray Dalio)開發的「全天候投資組合」策略,將7.5%的資產配置在黃金上。

重要的是要明白,推動黃金價格的往往是情緒,而不是基本面。

本文旨在引導您避免基於恐懼的決策,並提出投資黃金的優點和缺點。了解優缺點將有助於您判斷黃金是否值得在您的投資組合中佔有一席之地。

要點:

- 當需求增加時,黃金價格就會上漲。這通常發生在經濟不穩定時期。

- 黃金價格的變動往往不受 股票.當股票市場波動時,透過提供多樣化投資,有助於降低整體投資組合風險。

- 從歷史上看,黃金的長期回報率落後於標準普爾 500 指數。 1970 年 1 月 1 日投資 1 美元購買黃金,到 2024 年 10 月 1 日將價值約為 33.30 美元。相比之下,同期投資 1 美元購買標準普爾 500 指數基金(包括股息)將價值約為 279.82 美元。

- 黃金不提供任何股息或利息;賺錢的唯一方法是以高於購買價的價格出售它。

- 與銀和鉑等在工業和消費產品領域應用更廣泛的金屬相比,黃金的實際用途有限。因此,黃金的價值很大程度上取決於人們對珠寶和投資的認知和需求,這使得黃金與其他金屬相比,成為獨特的投資選擇。

- 對大多數投資者來說,黃金並非投資組合的必要組成部分。如果您擔心波動性,將少量投資組合投資於黃金可能會有所幫助。但從長期來看,黃金的表現不太可能優於傳統的股票和債券投資組合。如果投資黃金能讓您堅持自己的計劃,那當然沒問題——但與股票不同,沒有強有力的理由將其納入普通投資者的投資組合。

投資黃金的優勢

像雷·達裡奧 (Ray Dalio) 這樣的投資者將黃金視為通膨對沖工具、投資組合多元化工具以及市場波動中的避風港。這些優勢源自於黃金作為保值資產和穩定資產的獨特屬性。以下是一些投資者選擇持有黃金的原因。

短期對沖通膨

黃金的價值傳統上與其有限的供應量息息相關。沒錯,黃金可以被開採,但經過幾個世紀的開採,如今可供開採的黃金已所剩無幾。這意味著發現黃金的成本高昂,而且發現的黃金也難以開採。

這就是為什麼黃金經常被視為對沖通貨膨脹的工具。與貨幣不同,黃金無法憑空創造。

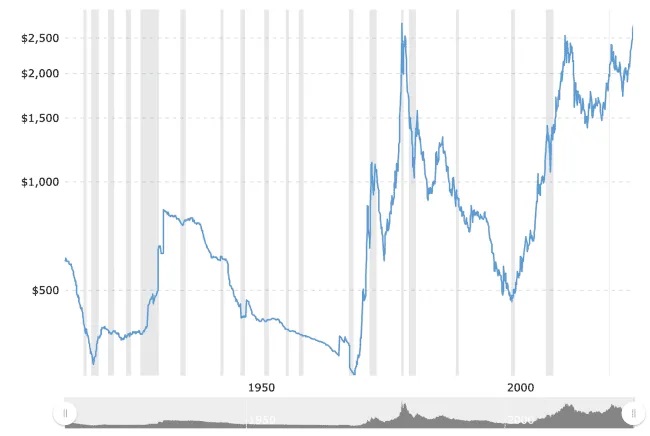

然而,黃金絕不是理想的對沖工具。通膨率上升時,黃金價格也曾出現上漲。以下是自1915年以來黃金價格的走勢。

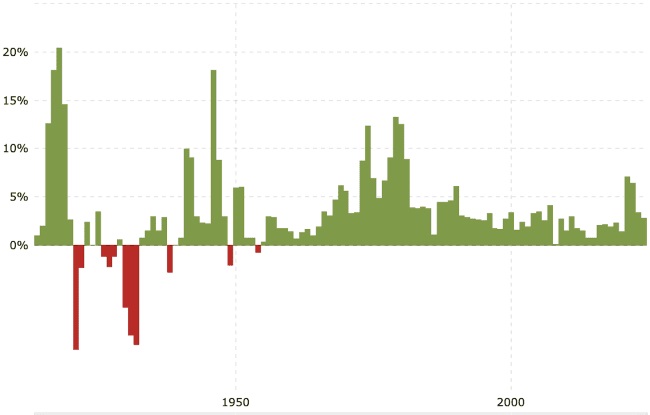

將此數值與同一時期的通貨膨脹情況進行比較,如下圖所示:

以下是黃金與通貨膨脹之間不精確關係的兩個值得注意的例子:

- 1970 年代,通貨膨脹率上升(尤其是在後半期),到 1979 年達到兩位數。黃金在此期間表現異常出色。

- 黃金價格在 1980 年達到高峰後進入了長期熊市,從每盎司 850 美元跌至 1999 年的 250 美元左右。在此期間,通貨膨脹持續穩定上升,年通膨率約為 3-4%,而黃金價格卻未能跟上。

上圖顯示,通貨膨脹隨著時間的推移而穩定累積,但由於黃金的波動性,它並沒有從這種累積中受益。

例如,如果黃金價格下跌50%,它只需上漲一倍就能達到收支平衡。相反,通膨會不斷侵蝕購買力,除非出現極少數通貨緊縮的情況,否則很少出現逆轉。

歷史表明,黃金並非長期有效的通膨對沖工具。然而,它在短期內可能很有價值,因為在通膨飆升期間,黃金價格往往會迅速上漲,就像你在1920年代通膨飆升時期看到的那樣。 2008年金融危機期間,對通膨和經濟不穩定的擔憂推動金價創下歷史新高,金價也大幅飆升。

黃金是不確定時期的避風港

黃金價格的真正驅動力並非通膨,而是不確定性。當市場不穩定、未來充滿不確定性時,投資者會轉向黃金——這不僅是因為價格可能會上漲,還因為當其他一切看起來都充滿風險時,黃金似乎是一項安全的投資。

從很多方面來看,黃金作為避險資產的吸引力根植於人類心理。幾個世紀以來,黃金一直保持其價值,象徵著穩定和財富。在充滿不確定性的時期,這種心理連結使黃金成為一種可靠且令人安心的選擇。雖然這種認知並不能保證黃金能夠成為可靠的對沖工具,但它卻是推動黃金需求的強大因素。

例如,在2008年金融危機和2020年疫情期間,通貨膨脹並非當務之急。推動金價上漲的是恐懼:對經濟崩潰、銀行倒閉以及不可預測的未來的恐懼。

在這些不確定的時刻,投資人紛紛湧向黃金。

當然,要利用這種情況,你需要在不確定性來臨之前持有黃金(而不是像大多數人那樣,漫無目的地倉促入市)。如上圖所示,金價波動迅速。在危機期間購買黃金可能為時已晚。

簡而言之,黃金在歷史上的高通膨等不確定時期表現良好。然而,其真正的價值在於其作為對沖危機和極端市場不穩定的工具的作用。

雖然通貨膨脹和黃金有時似乎有聯繫,但黃金的表現更多的是防止廣泛的經濟擔憂,而不是作為可靠的長期通膨對沖工具。

抱歉,暫無相關資訊

遵循各種策略的投資者,例如雷·達利歐(Ray Dalio),都會將黃金納入投資組合,以避免市場崩盤時出現重大損失。以下是過去50年標準普爾500指數表現最差的五年間黃金的表現:

| 那一年 | 標普500指數報酬率 | 黃金回報 |

| 1977 | -11.50% | 15.70% |

| 1974 | -29.70% | 60.00% |

| 2001 | -11.90% | 1.40% |

| 2002 | -22.10% | 24.80% |

| 2008 | -38.50% | 5.50% |

擁有少量黃金可以為規避風險的投資者提供一些安心,並防止其整體投資組合遭受巨額損失。

持有一些黃金的最重要的理由可能是,它可以讓你投資股票等表現更好的資產,因為你知道,如果市場突然受到打擊,黃金可以提供一定程度的保護。

雖然持有黃金可能會限制潛在回報——因為長期來看,黃金的回報率未能跟上股票的漲幅——但其目的並非為了跟上股市的漲幅。相反,它是為了在市場崩盤時增加一層保護。黃金有助於降低投資組合大幅下跌的風險,從而防止經濟衰退期間出現恐慌性拋售。對一些投資者來說,這種穩定性是值得的。

投資黃金的負面影響

黃金存在一些明顯的缺點,每個投資者在將其納入投資組合之前都應該了解。以下是投資黃金時需要考慮的主要缺點。

長期成長有限

與股票不同,黃金沒有內在的成長機制。股票代表著對可以隨時間推移增加收益的公司所有權。黃金的價值完全取決於供需關係,而不是其產生現金流的能力。

市場通常對持有公司股票的報酬高於持有黃金等價值股。請考慮以下情況:

- 1970 年 1 月 1 日投資 1 美元購買黃金,到 2024 年 10 月 1 日將價值約 33.30 美元。

- 相比之下,1970 年 1 月 1 日對標準普爾 500 指數的 1 美元投資,到 2024 年 10 月 1 日將價值約 279.82 美元。

股票還能透過股息再投資和收益成長獲得複利收益。黃金則沒有回報成分。

如果將通貨膨脹納入考量,黃金的實際報酬率就沒那麼可觀了。在很多時期,黃金的漲幅甚至趕不上通貨膨脹。

下圖顯示了黃金和標準普爾 500 指數十年來的回報率與該十年通貨膨脹率的對比。

| 合同 | 黃金回報 | 標普500指數報酬率 | 通貨膨脹累積 |

| 1970 – 1979 | 1325% | 76% | 103% |

| 1980 – 1989 | -22% | 403% | 64% |

| 1990 – 1999 | -28% | 433% | 31% |

| 2000 – 2009 | 278% | -9% | 28% |

| 2010 – 2019 | 34% | 256% | 19% |

| 2020 – 2023 | 48% | 52% | 23% |

雖然黃金或許有其高光時刻,但歷史表明,多元化的股票投資組合通常能更有效地實現財富增值。換句話說,將大量資金配置於黃金意味著錯失股票等更俱生產力的資產的長期成長潛力。

不予退還

股票可以派發股息,債券可以分享利潤,房地產可以產生租金。但黃金呢?它沒有回報成分。

缺乏回報意味著你錯過了投資中最強大的力量之一:複合回報。

當你將股票股息或債券利息再投資時,你的資金成長得更快。但投資黃金則不會獲得這種利息。

從黃金中賺錢的唯一方法就是希望其價格上漲並將其出售。

但請記住: 在等待價格上漲的過程中,您不會賺到任何錢,而且會有很長一段時間業績不佳。

阿拉伯語

眾所周知,黃金價格波動劇烈,尤其是在危機期間。

雖然這些波動或許是好事,但你應該在經濟壓力真正開始顯現之前持有黃金。不幸的是,大多數投資人的做法恰恰相反——他們在金價已經上漲、恐慌情緒高漲時才買進。

當市場穩定、金價開始下跌時,他們通常會拋售。

為了有效地使用黃金,它應該始終是你投資組合中穩定的一部分,而不僅僅是為了恐慌性購買。

持有黃金需要自律,尤其是在穩定時期,黃金的表現往往不佳。要想成功,你必須採取相反的做法,在黃金失寵時買入,在黃金流行時賣出(這種策略理論上簡單,但實施起來卻很難)。

儲存和安全成本和風險

持有實體黃金需要儲存和安全保障,這會增加成本、降低收益並增加風險。或者,您可以透過交易所交易基金 (ETF) 購買黃金。然而,您仍然需要支付 ETF 費用——只是您無法像支付倉儲費那樣清楚地了解這些費用。查看 克服各種財務壓力的有效策略.

我對黃金的看法

典型的個人投資者不需要在其投資組合中持有黃金。從機會成本的角度來看,持有黃金意味著不持有歷史上表現優於黃金的資產。

然而,許多人擔心未來的經濟困難,持有黃金可以在一定程度上(儘管肯定不是完全)幫助緩解這些擔憂。

我的原則是,黃金等另類資產可以在投資組合中佔有一席之地,但投資組合本身必須結構合理,以便讓你在 正確的退休之路.

你不應該抱持「我認為黃金價格會大幅上漲,因為我不喜歡現任總統,而這就是我實現退休目標的方式」這樣的心態。

因此,我個人對另類投資的限制是不超過 5%,最多不超過 10%。

關於黃金是否應該納入投資組合,研究結果褒貶不一。一些研究,例如 本研究認為黃金並非必需品。其他研究,例如 本研究……根據投資者的風險承受能力,1% 到 9% 是最佳選擇。當然,數據很容易被挑選,尤其是在 20 世紀 70 年代美國廢除金本位制後,金價飆升。這使得僅根據過去的趨勢來預測黃金的未來表現變得困難。

如果某人將其投資組合的 5% 投資於黃金,充分了解其中的風險,而這種配置可以幫助他們保持更傳統的退休投資組合,從而實現他們的目標,那麼你可以說黃金發揮了作用。

但黃金波動性太大,無法在一般投資人的退休投資組合中佔據重要地位。沒人知道價格走勢如何,你也不能把退休生活的大部分時間交給運氣。現在你可以查看 青少年成功投資的綜合指南.