你想省下更多錢,還清債務,最終不再為財務問題煩惱嗎?制定預算就是答案!當你決定把錢花在哪裡,而不是糾結於錢花在哪裡時,你就能掌控一切。

你知道嗎?制定預算其實並不複雜。我會一步步教你如何制定預算。相信我,一旦你開始,你就會想,為什麼以前從來沒有這樣做過!

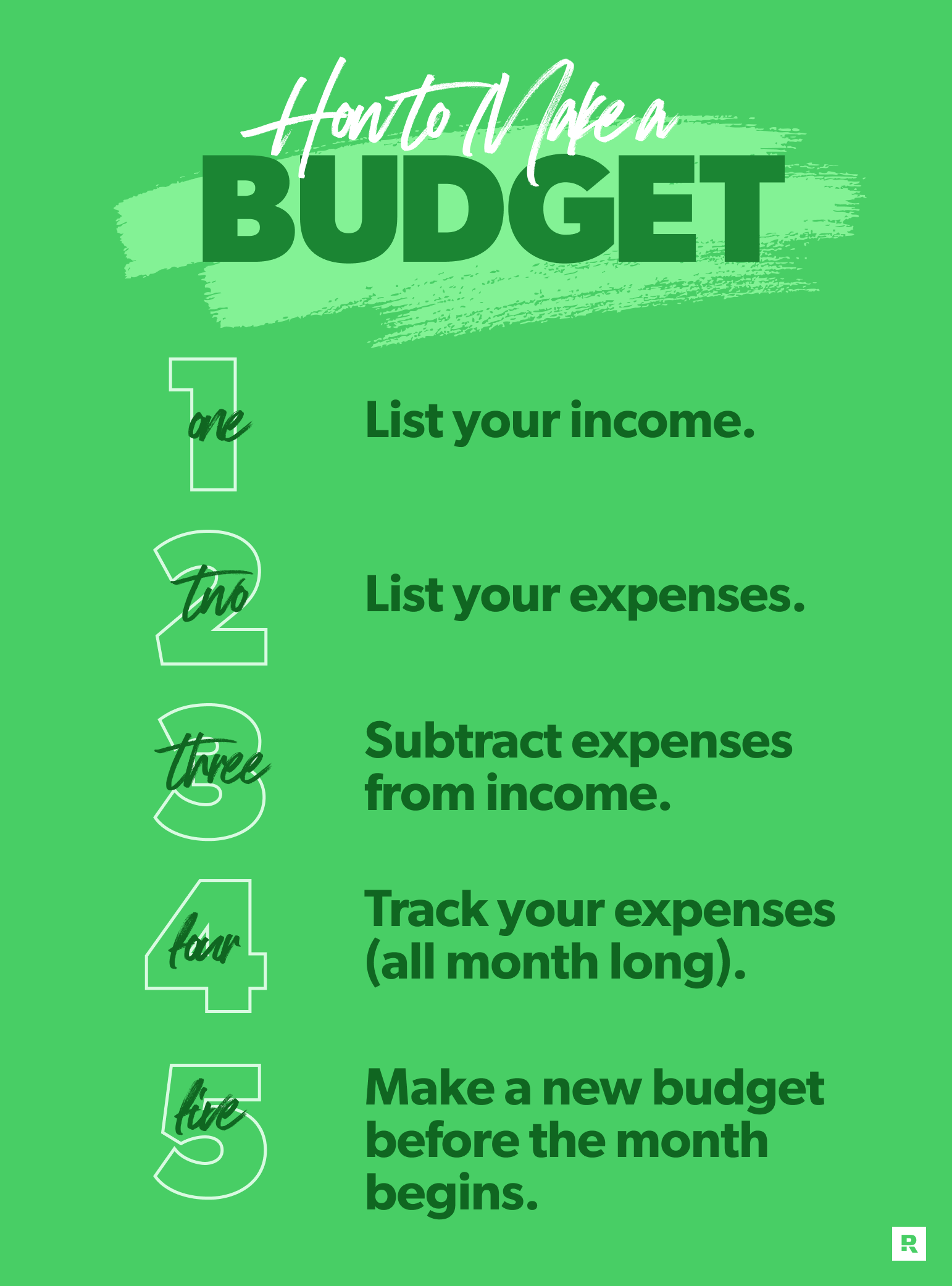

以下是建立預算的五個步驟:

1.記錄您的收入。

2.記錄你的開支。

3.從收入中減去支出。

4. 追蹤您的開支(整個月)。

5. 在月初之前設定新的預算。

如何制定預算:5 個簡單步驟

在開始製定預算之前,請先確定要使用的預算方法。您可以使用紙筆、電腦電子表格或預算應用程式來建立預算。值得注意的是,使用電子表格可以更準確地追蹤支出,並更輕鬆地靈活調整預算。

就我個人而言,我更喜歡使用 EveryDollar 應用程式來做預算,因為它非常方便,可以隨時隨地輸入所有數據並查看預算。但如果你想先把所有資訊都寫在紙上,也可以(或試試這個免費的預算範本)。這樣,你就能在使用其他應用程式或軟體之前更了解自己的財務狀況。

步驟1:記錄您的收入。

制定預算的第一步是記錄你的收入。收入是指你預計每月能收到的任何款項,包括你的固定工資以及你透過兼職、出售物品、自由職業或類似方式賺取的額外收入。

你會在週末做咖啡師或保母嗎?這些都是收入,應該算在你的預算裡。

您可以為您(包括您和配偶)收到的每張薪水支票以及任何額外收入建立單獨的收入預算線。 (註:這裡指的是淨收入,也就是您帶回家的收入。) بعد (稅金或從您的薪水中扣除的其他費用。)

以下是如何將您的收入納入預算的範例:

他的第一筆薪水:1,500 美元

她的第一筆薪水:2,300 美元

他的第二份薪水:1,500 美元

她的第二份薪水:2,300 美元

額外收入:500美元

總收入:8,100美元

如果我每個月的收入不一樣怎麼辦?

如果您的收入不穩定,請回顧過去幾個月的收入,並將最低金額記錄為當月預算中的收入項目。如果您的收入增加,您可以在當月稍後進行調整,並將這筆額外的收入添加到您的財務目標或其他預算項目中。建議以過去三個月的平均收入為起點,然後相應地調整預算。

步驟 2: 記錄您的開支。

現在您已經計劃好了收入,現在您可以計劃支出了。 傳出是時候記錄你的每月支出了!記得把所有支出都記錄下來,從房租、帳單到咖啡、零食之類的小開銷。這樣你就能清楚了解自己的錢都花在哪裡。

有用的建議

您可以在線上開設銀行帳戶或查看最近的銀行對帳單。這將為您提供填寫支出數據所需的資訊。請記住密切追蹤您的支出,以清晰地了解您的財務狀況。

優先考慮您的預算。

在規劃下個月的支出時,務必先規劃好某些支出,然後再規劃其他支出。因此,請按以下順序列出你的支出:

- 投標。 我認為將 10% 的收入用於此目的至關重要——這是以慷慨的精神開始預算的好方法。

- 節省。 你必須先支付自己,才能支付他人!這可以是應急資金,也可以是其他儲蓄目標。 (附註:如果你有債務,你需要先還清債務,然後才能開始儲蓄。所以,用你的「儲蓄」來償還債務吧。)

- 四個基本點。 你應該優先考慮食物、水電、住房和交通。為每個項目建立一個預算類別,並根據具體支出建立子項目。

- 所有其他每月開支。 從重要事項開始,例如保險、債務和兒童保育。然後是非必需品,例如個人開支、零用錢和娛樂。另外,一定要預留一些雜項,以備不時之需!

您還應該考慮自己的財務目標。如果您不確定現在應該專注於哪個目標,請查看「七個小步驟」。該計劃將您最重要的財務目標分解成易於理解、可操作的步驟!

分配您的預算類別和項目。

請記住,預算百分比會因個人收入和生活方式而異。以下是您的預算支出範例:

預算類別:食品

食品雜貨:600美元

外出用餐:150美元

預算類別:設施

電費:130美元

水費:60美元

天然氣:40美元

預算類別:住房/住宿

抵押貸款:1,450 美元

屋主協會費:50美元

預算類別:交通

燃油:180美元

將預算類別視為一個資料夾,將預算項目視為其中的文件。您可以根據需要建立任意數量的預算類別和項目,以確保所有支出都已入帳。建議為每個主要項目分配子類別,以便於追蹤支出並準確識別支出。

您的預算可能包含固定支出和變動支出。固定支出每月保持不變,例如房租或抵押貸款。變動支出(例如食品雜貨或汽油)則會有所變動。最好制定一個計劃來管理變動支出,以避免超出預算。

如果你的食品雜貨預算一開始看起來不切實際,不用擔心。大多數人往往就是因為這個原因而超支的。通常需要兩三個月的時間來適應預算,所以最好先根據你過去的支出做一個最合理的估算(再次強調,查看你的銀行帳戶歷史記錄會有所幫助)。此外,建議定期審查和調整你的預算,以確保其有效性。

取得適合您的預算應用程式。

EveryDollar 為您提供可靠的資金管理計劃 - 這樣您就可以放心消費並為重要的事情儲蓄!

步驟3:從收入中減去支出

接下來,從你的收入中減去所有支出。由於目標是零基預算,所以你希望這個數字為零。是的, 零.

當然,這並不意味著你要把賺的每一分錢都花光,也不意味著你要讓你的銀行帳戶餘額清零(我建議留出 100 到 300 美元之間的安全邊際)。

零基預算法簡單來說就是給每一美元都賦予一個用途──無論是消費、捐贈、儲蓄或償還債務。所有支出都經過核算,並賦予其用途。這就是我喜歡這種方法的原因。

你努力工作賺錢,對吧?好吧,你的錢也應該為你努力工作!每一分錢,每一分錢。

如果我還剩下錢怎麼辦?

如果您在支付了各項開支後還有剩餘,請不要毫無計劃地浪費。如果沒有財務計劃,很容易把錢浪費在諸如咖啡或網購之類的小事上。將這些剩餘的錢用於您當前的財務目標,無論是償還債務、進行投資,還是建立應急基金。這有助於您更快、更有效地實現財務目標。

如果我的錢不夠支付所有開支怎麼辦?

如果最終預算為負數怎麼辦?只需重新檢視預算,削減開支,直到達到收支平衡點。小貼士:先從外食和娛樂預算開始。如果你喜歡外出用餐,那麼一開始削減開支可能會很痛苦。但最重要的是:你的支出不能超過你的收入。

如果削減開支後仍然入不敷出,別忘了做點副業或賣掉一些物品來補充收入。記住,收入增加後,要克制住增加支出的衝動。這些額外的錢應該用來支付你的開支。 計劃.

如果加減法讓你感到不知所措,別擔心。我們的 EveryDollar 預算應用程式會幫你算帳。它專為 特別 對於零基預算。

步驟 4:追蹤您的開支(整個月)。

想精通預算?秘訣就在這裡:追蹤每一筆支出。

如果沒有這一步,預算就只是一廂情願——就像計劃訓練馬拉松但永遠無法離開沙發一樣。

追蹤你的交易記錄意味著你清楚知道你的錢在整個月都花在哪裡了。汽油?從交通費中扣除。房租?從住房費中扣除。早晨喝咖啡?從個人開支中扣除。

找到適合你的追蹤方案——每日、每週或每次購物後立即追蹤。然後根據需要進行調整。如果你的電費高於預期,可以從其他類別的資金中轉出以彌補差額。如果你的水費較低,可以將多餘的金額用於你的財務目標。

追蹤整個月的支出可以幫助您:

- 保持問責制。 追蹤你的支出,讓你對你的預算、你自己以及你的財務目標負責。如果你已婚,追蹤支出還能讓你對你的配偶負責。畢竟,你們的財務狀況是共同承擔的。 (而且 EveryDollar 允許你們共享一個帳戶,這樣你們就可以一起制定預算。沒有秘密,不用假裝什麼都沒發生過。)

- 避免過度消費。 輸入支出時,您將看到每個預算項目剩餘的金額。您將確切地知道可以支出多少,從而避免超支。

- 控制好你的預算。 預算並非設定好後就忘記的項目。追蹤交易記錄,讓您隨時掌控預算。您可以隨時進行調整,隨時了解資金的去向。

- 了解你的消費習慣並進行調整。 追蹤可以向您顯示容易讓您陷入麻煩的區域,還可以幫助您回到實現目標的軌道上。

第五步:在月初之前設定新的預算。

雖然你的預算每個月應該不會有太大變化,但事實上,沒有哪兩個月的預算是完全相同的。因此,你需要每月制定新的預算。 قبل 月初。

當您準備開始下一個預算時,只需將本月的預算複製到下個月即可(專業提示:EveryDollar 會自動為您執行此操作)。然後根據出現的任何新情況進行更改。

以下是需要準備的每個月支出的一些範例:

- 慶祝活動(生日、結婚紀念日)

- 節假日

- 季節性開支(返校、運動、草坪護理)

- 半年支出(保險費、汽車保養費、學費)

- 年度開支(續約、年度體檢、寵物疫苗接種)

我建議創建一個預算類別,例如「本月特惠」、「變動支出」或「可自由支配支出」(如果你想用大詞的話)。然後添加你需要的任何行。 本月 並從中刪除 上個月 您不再需要它。

就是這樣——這就是你制定預算的方式!

如何自信地制定每月預算

好了,既然你已經知道如何制定預算了,現在就該開始行動了!重點是:堅持不懈源自自信。你越是堅持預算,就越容易做到。

需要幫助嗎?讓 EveryDollar 應用程式幫您搞定。它讓預算變得無比簡單(說實話,還挺有趣的)。而且,它完全免費!

開始使用 EveryDollar 創建您的預算,每月堅持您的預算,並觀察您的信心增長。

你能做到!

這篇文章對你有幫助嗎?分享一下吧!