今天,我們來談談消費必需品產業的股息股。如果我們正步入經濟衰退,就需要謹慎對待股利。當 經濟正在放緩可自由支配的支出經常被推遲,但購買行為仍在繼續。 必需品.

今天,我們將討論五隻股息殖利率在4.2%至10.7%之間的股票。這些「必備」產品可以為我們的投資組合提供重要的抗衰退能力。

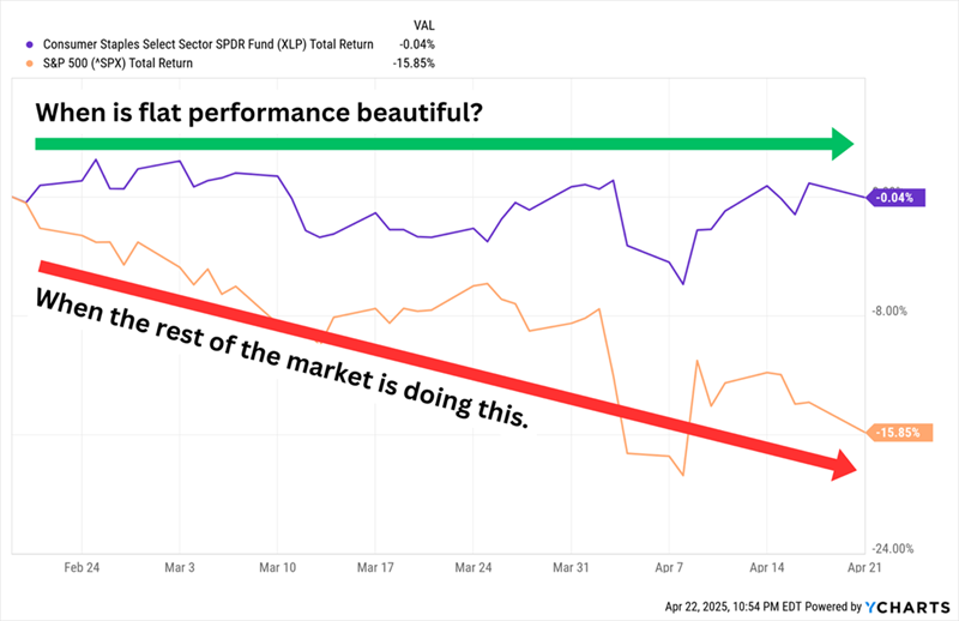

今年迄今為止,大宗商品股表現穩定,被認為是 偉大的成就 在這個市場中,今年它的橫向走勢已經超過了資本過剩的標準普爾 500 指數:

消費必需品股的營運通常較穩定,在動盪的市場中也能維持更穩定的股價表現。這類股票的獲利也更可預測,因此派發的股利高於平均。

消費必需品股的營運通常較穩定,在動盪的市場中也能維持更穩定的股價表現。這類股票的獲利也更可預測,因此派發的股利高於平均。

但也有例外。像 好市多(COST) 和 沃爾瑪(WMT) 回報率不到 1%。這 還 降低以商品為重點的基金的報酬。

派息煙草股

吸煙者會繼續吸煙,這就是為什麼自 2 月 19 日以來,這兩家煙草公司都實現了兩位數的增長(而市場則下跌了 15%!):

奧馳亞(NYSE:MO,收益率6.9%) 該公司最知名的是其菲利普莫里斯美國分部,該分部生產萬寶路香煙,是該公司迄今為止的主要收入來源。然而,該公司正日益專注於其無菸產品,其中包括哥本哈根和Skoal無菸菸草、On!口服尼古丁袋、NJOY電子蒸氣產品,以及透過與JT集團合資成立的名為Horizon Innovations的加熱菸草產品。

多年來,奧馳亞一直面臨著香菸銷售下滑的困境,並遭受了一些自身造成的損失,例如其在 Juul Labs 的持股遭遇困境。然而,高昂的香菸價格以及無菸產品的成長,幫助該公司維持了高獲利和高股息,預計這兩項指標都將持續(緩慢)成長至 2025 年。

自2月市場開始下滑以來,投資人一直在買進奧馳亞的股票,以期獲得一些穩定性。但奧馳亞的股價已經變得昂貴——沒錯,11倍的預期市盈率並不算“超買”,但遠高於過去幾年通常的8-9倍估值。 *專家附註:預期本益比是指股票相對於其預期未來收益的估值,是衡量股票估值的常用指標。 *

英美菸草公司(NYSE:BTI,7.5%) 該公司旗下擁有多個知名香菸品牌,包括駱駝牌(Camel)、美國精神(American Spirit)和紐波特(Newport)。此外,該公司還經營無菸菸草,包括灰熊菸草(Grizzly)、Glo加熱菸草、VELO尼古丁袋裝香菸和Vuse電子菸。 2023年末,BTI宣布將對其旗下美國香菸品牌的價值進行大規模非現金減記,減記金額達34.5億美元,幾個月後正式生效。該股在2024年底跌至最低點,此後有所回升,自2月市場高峰以來上漲了近10%。

儘管評級被下調,BTI 的底線收入和盈利多年來總體保持穩定,甚至有所改善。不過,該公司預計不會成長。 可持續的 至少到2026年,管理層相信屆時其無菸產品組合將獲得進一步的支持。幸運的是,該公司仍然找到了足夠的變化來提高股息,過去27年中有26年它都做到了這一點。超過7%的股息殖利率非常出色。但9倍的預期本益比並不理想,因為我們意識到它處於高位。 以上 從其多年範圍來看。

警告: 我們不鼓勵也不建議投資可能直接或間接損害個人利益的股票。本文包含的詳細資訊旨在提供信息,幫助投資者識別潛在投資機會並了解如何應對。

食品雜貨業的股利股票

讓我們來看看消費必需品領域較傳統的公司——但不是那些傳統的、知名的公司。這個行業的龍頭股往往過於擁擠,限制了回報。相反,我更青睞那些不太受關注但能提供良好甚至優異收益水準的股票。 *由於估值相對較低,中小型公司通常擁有成長機會和誘人的股息。 *

SpartanNash(SPTN,收益率4.2%) 是一家公司 我們之前討論過這個。 作為一家“高級雜貨店”,該公司在10個州經營近200家雜貨店,旗下品牌包括Family Fresh Market、Metcalfe's Market和Supermercado Nuestra Familia。但其另一個更大的業務板塊是批發分銷業務,為全美約2,300家獨立雜貨店提供服務。該公司多年來一直在實施扭虧為盈計劃,該計劃有助於重振收入和盈利,但股價表現卻未能跟上步伐。

正如我們在 2020 年所指出的,“回顧過去 10 年,或許可以很好地預示未來 10 年的大體情況。”

SPTN 的股息殖利率超過 4%,表現優於大多數其他雜貨店。該公司已連續 15 年提高股息,但派息不到其盈利的一半,因此股息加上股息應該具有上漲潛力。但股價很難說會有同樣的表現。管理層最近表示有意擴大在拉丁裔雜貨店和便利商店的業務,但該計劃仍處於起步階段。 *拓展新市場需要深入了解當地需求和偏好*。

BGS Foods(BGS,收益率10.7%) 該公司旗下擁有Crisco、Cream of Wheat、Ortega和Bear Creek等品牌。其兩位數的報酬率很大程度是股價下跌的結果。過去幾年,由於營收和淨利下滑,股價下跌了70%以上。

考慮到其持續存在的營運問題,自市場巔峰以來10%的回報率堪稱奇蹟。 2月底,B&G宣布將計入3.2億美元的與Green Giant、Victoria、Static Guard和McCann’s等品牌「無形品牌資產」相關的費用。 B&G的股利也維持在每股19美分,但B&G能維持多久仍是個未知數。 B&G的年度股利為每股78美分。專業人士預測,今年的調整後收益為68美分,2026年為73美分。事情肯定要發生了。 *異常高的股利通常表示公司內部有潛在問題*

FEMSA(FMX,收益率7.0%) FEMSA(墨西哥經濟金融公司,SAB de CV)的縮寫,並非家喻戶曉的名字,但卻非常有趣。 FEMSA在墨西哥、哥倫比亞、秘魯、智利和巴西經營一家名為Oxxo的大型便利商店連鎖店。它在墨西哥的服務站也使用相同的品牌名稱。此外,它還在墨西哥、智利、哥倫比亞和厄瓜多爾以多個名稱經營藥局。 FEMSA擁有近一半的股份。 可口可樂FEMSA(KOF),最大的包裝公司 可口可樂(KO) 以體積計算,世界第一。

因此,如果我們關注的是經濟,那麼 FEMSA 並不一定是很好的防禦性對沖工具。 美國人我們必須關注墨西哥市場才能確定FMX的真正潛力。但它有許多值得稱道的地方。它在拉丁美洲佔據主導地位。其營收和利潤成長並非完美,但比許多其他核心公司更好。預計今年獲利將成長26%,2026年將再成長12%。股息本身也很慷慨——FEMSA在資本回報方面越來越積極,計劃支付四次季度普通股息和四次「特殊」股息,收益率約為7%。 *地域多元化是一大優勢,尤其是在經濟不確定時期。 *

不過,儘管 FMX 的生產力極高,但它的波動性也比一般的大宗商品股票更大,而且本益比高達 20 倍,價格昂貴。