信用評分是一個三位數,範圍從 300 到 850,使用您的信用報告中的信息計算。此評分影響您生活的方方面面,從您獲得貸款或信用卡的能力,到您支付的費用率,甚至您獲得理想公寓的能力。信用評分分為幾個等級——通常稱為優秀、良好、中等和較差——貸方會使用這些等級來評估抵押貸款、信用卡、汽車貸款以及手機等其他消費的潛在申請。您的信用評分越高,您獲得較低費用金融產品的機會就越大。信用評分高於 750 的借款人通常有多種選擇,包括有資格獲得 0% 年利率的汽車融資和 0% 入門費用的信用卡。因此,了解您的信用評分及其所屬的等級非常重要。

目前有兩種主要的信用評分系統:FICO 和 VantageScore,它們各自擁有不同的信用評分範圍和評估信用評分因素的方法。對您的信用評分(以及您的信用評分在信用範圍內上升或下降)影響最大的兩個因素是您的按時還款情況和您的信用利用率(即您使用的可用信用額度)。

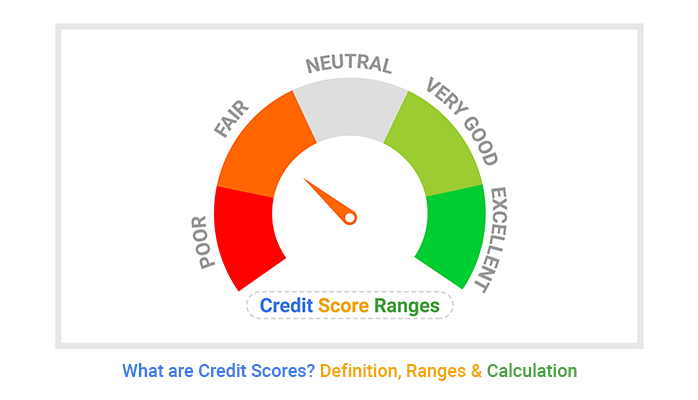

什麼是信用評分?

信用評分是一個三位數,通常在300到850之間,用於評估您償還借款和帳單的可能性。它是貸款人用來評估貸款風險的重要指標,例如個人貸款、汽車貸款、信用卡和抵押貸款。您的信用評分越高,您獲得更優惠的貸款條件(包括更低的利率)的可能性就越大。

信用評分是根據您信用帳戶的相關資訊計算得出的。這些數據由信用報告機構(也稱為 信用局它們會被彙編到您的信用報告中。三大信用機構分別是Equifax、Experian和TransUnion。在阿拉伯國家,也有地方和國家信用機構提供類似的服務。

您的信用評分不只一個,而是有多個,而且可能略有不同。這是因為兩個主要信用機構的評分計算方式和對某些信用行為的權重不同(詳見下文)。信用評分的計算是基於多種因素,包括還款歷史、欠款金額、信用記錄長度、使用的信用類型以及新增信用記錄。

您能獲得的最高信用評分是 850 分,不過,在利率和可享受的產品方面,「完美」評分和「優秀」評分之間差別不大。換句話說:不必為達到 850 分而感到壓力,尤其是在信用評分波動頻繁的情況下。專注於負責任地管理您的信用,按時支付帳單並保持較低的信用利用率,是建立和維持良好信用評分的關鍵。

不影響信用評分的因素

有些因素不會影響信用評分的計算,這些因素大多與人口統計有關。

例如,您的種族、民族、性別、婚姻狀況或年齡不屬於帳戶資訊的一部分。您的工作經歷(包括您的薪資、職位或雇主等資訊)以及您的居住地也不屬於帳戶資訊的一部分。

如何改善你的信用記錄

您的信用評分反映了對您的財務行為的評估。如果您對當前評分不滿意,可以採取措施提高它。以下是一些影響您信用評分的因素,以及如何改善它:

-

按時支付所有帳單。

-

將信用卡餘額保持在限額的 30% 以下,最好是更低。

-

保持舊信用卡處於開啟狀態,以維持帳戶的平均使用年限,並考慮混合使用信用卡和分期貸款。

-

分散申請信用貸款,而不是在短時間內提交多份申請。貸款機構通常會在您申請時對您的信用記錄進行“全面檢查”,這可能會暫時對您的信用評級產生負面影響。短時間內提交多份申請可能會造成更大的損害。

初入職場時,有很多方法可以建立良好的信用記錄,而一旦信用記錄建立,也有很多方法可以提高您的信用評分。例如,每月多次支付信用卡款項、對信用報告中的錯誤提出異議或申請更高的信用額度,這些都可以提高您的信用評分。

我該如何查看和監控我的信用報告?

您可以自己查看您的信用報告——它是免費的。 不影響 您的信用評分 - 了解貸方可能會看到什麼。

你可以得到 免費信用評分 來自個人理財網站 NerdWallet,該網站使用您的 TransUnion 信用報告中的資料提供 VantageScore 3.0 評分。許多個人銀行應用程式也提供免費的信用評分,因此您可以在登入付款帳單時定期查看。請記住,信用評分會波動。只要您將信用評分保持在合理的範圍內,這些波動就不會影響您的財務健康。信用評分大幅波動可能令人擔憂,表明您錯過了付款或出現了更嚴重的問題,例如 身分盜竊.

您可以透過以下方式保護您的信用: 凍結您的信用報告 每個信用局都有一個。您仍然可以使用信用卡,但沒有人可以使用您的個人資訊申請信貸,因為當您的信用報告被凍結時,存取權限會被阻止。凍結您的信用報告只需幾分鐘,但卻是保護您財務狀況的有效方法。建議您主動凍結您的信用報告,以避免任何詐欺行為。